Foto: @DCStudio/Freepik

Qual o retrato do cenário atual e o que esperar do mercado de startups no Brasil? O que são unicórnios e como essas empresas “chegaram lá”?

Para responder essas e outras perguntas, essa semana o Denarius entrevistou Sonia R. Arbues Decoster, Consultora em TI, Professora e Pesquisadora no Programa de Mestrado Profissional da Faculdade Fipecafi, que nos explica o cenário atual, o modelo de negócio e os caminhos que as startups estão trilhando no Brasil.

Denarius: O que caracteriza o modelo de negócio de uma startup? Como ela se diferencia de outros modelos?

Sonia: As startups apresentam um modelo de negócio de empreendedorismo que se caracteriza pelo seu processo em construção que, por meio da união de empreendedores, desenvolve um produto ou serviço inovador em um ambiente de incertezas. Tem como principais características, além da inovação, o potencial de crescimento e, em sua maioria, a tecnologia como base. Normalmente, elas se iniciam com um baixo investimento e em um curto prazo. O exemplo pioneiro é o do Vale do Silício na Califórnia, onde as startups se popularizaram por volta dos anos 90 com o avanço da internet, registrando um grande desenvolvimento tecnológico, propiciando geração de empregos e movimentação de renda. Portanto, a diferença básica da startup com relação às outras empresas é o de ser representada por um modelo de negócio escalável e inovador que funciona sob um ambiente de risco, que busca impactar a sociedade de maneira geral impulsionando o desenvolvimento econômico do país.

Denarius: Como você enxerga o momento atual do Brasil para startups? Existe alguma tendência no horizonte desse formato empresarial?

Sonia: Definitivamente, no atual cenário brasileiro, com problemas econômicos e sociais, este formato de negócio ocorre em um ambiente propício para o surgimento de startups com o objetivo de suprir demandas de mercado não atendidas, com carências em muitos setores. Segundo a Distrito, o ecossistema de inovação em 2020 sobreviveu à crise da Covid-19, recebendo um volume inédito de investimentos. Já em 2021, as startups receberam U$ 9,4 bilhões em aportes, quase o triplo do ano anterior, demonstrando que o que era uma tendência passou a ser uma realidade. Muitos dos fundos de Venture Capital que lideraram ou participaram dos maiores aportes em startups brasileiras têm sede no exterior, tais como: SoftBank, Tiger Global Management, Tencent, Accel, Ribbit Capital e QED Investors, entre outros. Segundo o sócio do SoftBank, Shu Nyatta, que lidera um fundo de US$ 5 bilhões para a América Latina, a tecnologia verificada neste modelo de empreendimento tem maior relação com a inclusão do que /com a disrupção, em virtude da carência de grande parte da população em variadas categorias de consumo.

Denarius: Qual o padrão de desenvolvimento esperado para uma startup?

Sonia: Para que uma startup seja desenvolvida dependerá principalmente da captação de recursos e isto, especialmente, será possível conforme o estágio de crescimento em que ela se encontra. Conforme a National Venture Capital Association e a Distrito Reports, as etapas seriam denominadas em estágio embrionário (seed stage), estágio inicial (early stage), estágio de expansão (expansion stage) e estágio avançado (later stage). A fonte de captação de recursos dependerá do estágio em que a startup se encontra. No estágio embrionário (seed stage) se dá o desenvolvimento da ideia, projeto ou produto, e como é uma fase incipiente o risco de se investir é significativo, onde a ocorrência de uma primeira rodada de investimentos não é muito comum. E, normalmente neste estágio, os recursos advém do próprio fundador ou de sua família. No estágio inicial (early stage), a startup já possui uma administração estruturada com um conceito estável do produto ou serviço, por meio da qual já há uma preparação para viabilizá-lo comercialmente ou já está no mercado. Neste estágio, a startup precisará de mais capital para o começo ou manutenção de atividades operacionais, e já aconteceu a 1ª. rodada de investimentos. O estágio de expansão (expansion stage) se inicia quando a startup possui uma estrutura interna razoável para alcançar outros mercados, no caso ampliar o público-alvo, com receita em expansão. Apesar das vendas acontecerem, a startup pode ainda não possuir o caixa necessário para o breakeven. Neste estágio, o capital investido será usado no desenvolvimento de novas versões do produto e muito provavelmente o capital venha de mais investidores institucionais, e já estará na terceira ou quarta rodada de investimentos. O estágio avançado (later stage) se configura como aquele em que a startup provou o seu conceito, onde se dá o atingimento de uma renda relevante, chegando ou está próximo ao breakeven, porém convém salientar que isto não significa dizer que a startup gera lucro. O mercado apresenta o later stage em que o investimento venture capital estará distribuído em séries compreendidas entre A a G.

Denarius: Para aquelas que decidem abrir capital, como recentemente aconteceu com a Méliuz e Enjoei na B3, quais os principais desafios?

Sonia: Com relação ao movimento das empresas em direção da abertura de capital, as explicações para tal reside no fato de que, nos dois últimos anos, diante de um mercado de juros baixos houve uma liquidez de investidores anjo, bem como no profissionalismo e na lucratividade registrados por alguma das startups. Esses fatores permitiram maior atração dos investidores. A abertura de capital permite às empresas obter recursos para financiar suas atividades a um custo mais baixo e que, dependendo do nível de governança da companhia, ela necessita cumprir mais ou menos exigências de transparência e organização. Este é um fato corriqueiro no mercado de capitais dos Estados Unidos e da China, onde as empresas iniciantes que são financiadas por fundos de venture capital recorrem à bolsa para dar saída aos seus investidores. Sendo assim, algumas startups resolveram participar da B3 em 2020, se destacando as de base tecnológica, tais como a fintech de cashback e de cupons Méliuz, o e-commerce de vinhos Wine, o e-commerce Enjoei, e anteriormente a plataforma de gestão de imóveis Housi e a Mosaico, dona dos sites de conteúdo Zoom, Buscapé e BondFaro. As ofertas listadas na B3 são primárias e secundárias, o que significa que uma parte dos recursos vai para investimentos das startups e a outra para investidores e fundadores.

As empresas em questão demonstraram ser lucrativas, como a Wine que faturou R$ 252,7 milhões em 2019 e R$ 146,3 milhões nos seis primeiros meses de 2020. O lucro bruto somou R$ 120,9 milhões no ano de 2019 e R$ 70 milhões no primeiro semestre de 2020. Os principais investidores foram a Península, do empresário Abilio Diniz, e a EB Capital. Porém, a Wine aguarda um melhor momento para o seu IPO, focando na sua expansão internacional. A Méliuz, que tem entre seus investidores o fundo de venture capital brasileiro Monashees e os americanos Lumia Capital e a Endeavor Catalyst, por exemplo, obteve uma receita bruta de serviços de R$ 90,5 milhões em 2019. No período, o lucro foi de R$ 15 milhões.

Denarius: Startups são mais dinâmicas e inovadoras em sua essência. Você considera possível que outras empresas possam absorver lições desse formato de negócio?

Sonia: Tendo em vista o potencial de crescimento e o amadurecimento registrado pelas startups nos últimos anos, as empresas tradicionais visualizam o potencial de inovação transformador das startups techs no segmento operado por elas. As práticas de fusão e aquisição (M&As) passaram a ocorrer no ecossistema de inovação, levando em conta que esta é a forma encontrada pelas principais empresas do mercado que visam se manter atualizadas em relação às novas tecnologias e de atendimento aos desejos do cliente.

Foi notória a transformação nos últimos tempos no segmento das fintechs, as quais foram as mais adquiridas por empresas tradicionais ou por outras startups. Esta foi a estratégia escolhida pelas empresas que procuraram dilapidar o monopólio dos serviços fornecidos pelos bancos tradicionais. Segundo a Distrito, o total de M&As de startups alcançado até novembro de 2021, foi de 287 — recorde histórico no ecossistema. Algumas empresas se destacaram como as maiores adquirentes de startups no Brasil, dentre elas Magazine Luiza, Locaweb, Nuvini, Afya e Modalmais. A Magazine Luiza adquiriu a plataforma digital de moda Steal the look, como estratégia de penetração de mercado para o lançamento de linha de roupas da marca. A Via Varejo, que mudou para a marca Via lançou em abril de 2021 um programa de corporate venture capital em parceria com o Distrito, que irá destinar R$ 520 milhões para investimentos em startups.

Outra aceleração verificada no desenvolvimento de fintechs foi a introdução do Open Banking até a quarta fase da implementação do sistema durante o ano de 2021. Neste sistema, o compartilhamento das informações financeiras dos clientes entre as empresas é uma oportunidade de diversificação de produtos e serviços financeiros que conduz à necessidade de criação de algumas fintechs brasileiras especializadas em soluções tecnológicas. Segundo a Distrito, de 2018 a setembro de 2021, elas já haviam recebido mais de US$ 120 milhões em investimentos que somam 52 soluções.

Denarius: No caminho inverso, onde cabe aperfeiçoamento no modelo de negócios das startups?

Sonia: Já sabemos que as startups brasileiras causam impacto econômico positivo por conta da geração de empregos e pela ampliação do ecossistema de inovação, porém na mesma proporção que um número considerável de empresas surge todos os anos é verificada também uma grande mortalidade. Com o intuito de investigar esta questão, o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) realizou em 2016 um estudo procurando identificar a mortalidade das Micro e Pequenas Empresas (MPEs) brasileiras, e o resultado obtido demonstrou que a taxa de sobrevivência das empresas com até dois anos de atividade foi de 76,6% (Sebrae, 2016), e dentre as MPEs encontravam-se as startups.

Um ponto de fragilidade levantado por investidores de Venture Capital para este fato diz respeito à inexperiência registrada pelos empreendedores. Ou seja, há um campo enorme para se trabalhar que seria o da melhoria da governança corporativa e uma forma de dirimir este problema seria a criação de cursos direcionados para o segmento de gestão de startups.

Denarius: Qual a principal estratégia que você enxerga nas empresas que se tornam unicórnios?

Sonia: Uma das estratégias preponderantes verificadas nas empresas unicórnios Quinto Andar, Loggi e Nubank é o processo recente de internacionalização. O relatório de 2021 da Distrito enfatiza o oferecimento de vantagens a todos os envolvidos decorrente deste processo, tais como a globalização do time de colaboradores, facilitação de trocas comerciais e contato com tendências de negócio. O isolamento social ocasionado pela pandemia do Covid-19, permitiu a expansão dos negócios para o digital e que acabou por trazer melhorias nos processos de comunicação com as equipes, clientes e fornecedores.

O Brasil alcançou o recorde de 10 unicórnios durante 2021. Este status é alcançado quando as startups atingem uma avaliação de mercado bilionária em dólares. No total, o Brasil acumula 24 unicórnios, sendo que a primeira startup bilionária brasileira foi o aplicativo de transporte 99, em janeiro de 2018. Desde então, os unicórnios se espalharam pelos setores de e-commerce, mídia, fintech, segurança e logística.

Segundo a Distrito, as grandes rodadas de investimentos de ventures, na ordem de ao menos US$ 100 milhões, marcaram 2021. Foram 31 rodadas do tipo no último ano, o que sinaliza um amadurecimento do ecossistema e uma validação da capacidade de escala das startups do país, conduzindo a um aumento no valuation das empresas e o eventual surgimento de novos unicórnios.

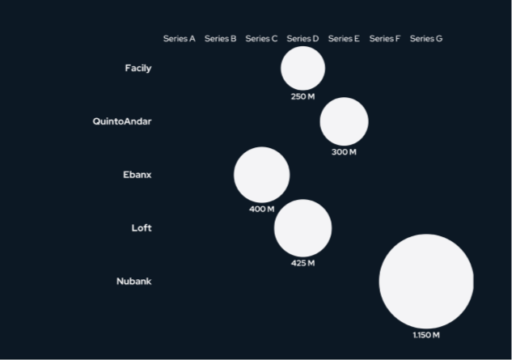

Os 5 maiores investimentos em 2021 concentraram-se em 5 empresas: Nubank, única startup brasileira a superar uma avaliação de mercado em mais de US$ 10 bilhões, Loft, Ebanx, Quinto Andar e Facily. As fintechs lideram o quadro dos mais investidos, seguidos pelas retailtechs e Real Estate. Os dois primeiros são, historicamente, os setores mais prósperos do ecossistema de startups brasileiro, com muitos representantes entre unicórnios e scale-ups. O setor de real estate aparece bem colocado por conta de duas startups que fogem do padrão das demais em seu grupo que são a Loft e o Quinto Andar, ambas entre as maiores captações do ano. A Loft recebeu US$ 2,2 bilhões em rodada de investimentos que se imagina ser a última antes de seu IPO.

Top 5 maiores investimentos aplicados em startups no Brasil aplicados em milhões de USD.

Fonte: Distrito (2021)

Denarius: Qual o perfil atual das startups brasileiras?

Sonia: De acordo com o levantamento realizado pela ABStartups (Associação Brasileira de Startups), o país registrou 13.211 empresas ativas em 2020 – representando um crescimento de 32% em dois anos. Já a pesquisa divulgada pela Associação em parceria com a Deloitte fez um levantamento das startups do país em 2021. A grande maioria ainda se concentra nas regiões Sudeste e Sul, com a região Sudeste concentrando 51% das startups do país, enquanto a Sul abriga 26,5%. As demais regiões respondem por números bem menores: Nordeste tem 13%, Centro-Oeste 5,4% e Norte 3,6%.

A maioria dos fundadores é do sexo masculino com 78,9% e apenas 10% são mulheres (mais de um fundador, com maioria masculina – 5,6%; mais de um fundador, com igual proporção entre os gêneros – 4,4%; mais de um fundador, com maioria feminina – 1,1%). A faixa etária de fundadores mais representativa é a de 31 a 35 anos com 27,8%, seguida pela de 26 a 30 anos – 16,7%, 46 anos ou mais com 16,7%, 36 a 40 anos com 16,6%, 41 a 45 anos com 13,3% e a de 20 a 25 anos com 8,9%.

O modelo de negócio da maioria é representado por SAAS (software como serviço) com 40,8%, Venda direta – 16,2%, Marketplace – 12,6%, Taxa sobre transações – 8,6%, Clube de assinatura recorrente – 7,9%, Hardware – 3,7%, Consumer – 3,5%, Venda de dados – 2,8%, Licenciamento – 2,5%, API (Application Programming Interface) – 1,4%.

O público alvo das startups concentra a maior parte em dois segmentos, o das empresas (B2B) com 49,5% e empresas e consumidor final (B2B2C) com 36,1%. A faixa de faturamento da maioria é: sem faturamento com 27,1%, seguida pela faixa de R$ 50 a 250 mil com 15,8%, sendo que de 1 a 5 milhões de reais com 12,3% e acima de 5 milhões de reais com 4,5%.

Denarius: A legislação e a burocracia em um país como o Brasil atrapalham a evolução das startups que nascem por aqui? Em caso positivo, você enxerga mudanças recentes e movimentos para melhorar esse cenário no futuro?

Sonia: O Brasil já avançou a partir do dia 31 de agosto de 2021, com a entrada em vigor da Lei Complementar nº 182/2021, a qual institui o Marco Legal das Startups, visando criar um ambiente regulatório para as empresas inovadoras. O Marco é resultado do projeto de Lei Complementar nº 146/2019, que institui a primeira norma-base federal para as startups e apresenta em seu bojo cinco pontos com o intuito de desburocratizar modelos de negócios: 1- Definição legal e princípios; 2- Segurança jurídica para investidores;3- Fomento; 4 -Redução na tributação; 5-Desburocratização de processos legais.

A nova lei classifica as startups como as empresas e sociedades cooperativas que atuam na inovação aplicada a produtos, serviços ou modelos de negócios que tenham uma receita bruta de até R$ 16 milhões no ano anterior, com até dez anos de inscrição de CNPJ. O ponto de destaque é que este marco regulatório permite que o investidor possa aplicar capital em várias startups, com o único objetivo de auferir lucros, sem responder pelas dívidas que eventualmente ela venha a contrair.

Contato: [email protected]