Foto: pch.vector/Freepik

Por Fabio Sobreira Analista CNPI-P e Professor da Fipecafi

Conhecer os efeitos das políticas Macroeconômicas é fundamental para a avaliação de empresas, pois estas afetam diretamente nos fatores Microeconômicos, aquilo que a empresa faz internamente e que mantém seu negócio funcionando.

Hoje, vemos empresas sendo beneficiadas pela alta de commodities e muitas vezes esquecemos de nos perguntar se aquela empresa é uma boa empresa ou se apenas o momento está sendo favorável para ela.

Ainda podemos citar aqui pandemias que deixam as pessoas em casa e destroem qualquer planejamento do setor de varejo ou de shoppings, problemas na cadeia de suprimentos mundial, que aumentam sobremaneira os custos de produção, ou a recente queda do dólar, que acarreta benefícios para importadores e prejuízo para exportadores.

Da mesma forma, empresas que dependem de financiamentos, para si ou para seus clientes, sofrem com a alta de juros, que tira o poder de compra e aumenta os custos de empresas com alta alavancagem, mesmo que estas estejam sendo bem geridas por seus administradores.

A mesma alta dos juros pode ainda ser benéfica para empresas do setor financeiro, sejam por seus maiores spreads ou por conseguirem investir seu grande caixa, como é o caso de seguradoras, por exemplo, em ativos com maior rentabilidade. Mas, no geral, mesmo aquelas empresas que conseguem obter vantagens com as altas de juros, acabam de alguma forma sendo prejudicadas quando esta sobe demais, pois mudam a maneira como os investidores avaliam outros ativos de risco, já que estas taxas são o principal balizador do chamado “custo de oportunidade”, em processos de avaliação.

Uma empresa vale aquilo que ela consegue gerar de benefícios futuros e estes benefícios devem ser trazidos a valor presente para que tenhamos ideia do seu real valor a preço de hoje. Porém, a taxa de desconto depende, dentre tantos outros fatores, do grau de risco que os ativos têm e dos ganhos que eles podem proporcionar acima dos investimentos chamados de “sem risco”. Este custo de oportunidade pode ser qualquer ativo sem risco, como os títulos soberanos de um país, no Brasil, o Tesouro Direto, ou toma-se como base as taxas do Treasure Bond (T-bond) norte-americanos, com prazo de 10 anos, que são considerados os ativos menos arriscados do mundo, e coloca-se o risco país na conta.

Poderíamos pensar então que, quando os títulos públicos pré-fixados de longo prazo no Brasil (LTN) pagavam pouco mais de 6% ao ano e quiséssemos usar este valor como taxa livre de risco, qualquer empresa estaria mais bem avaliada neste cenário do que no atual simplesmente porque o investidor teria como segunda opção apenas 6% de ativo sem risco.

Hoje, com esta taxa chegando aos 11,5% ao ano, um investidor apenas escolheria colocar seu dinheiro em ativos de risco se o retorno esperado deste ativo, ao longo dos anos, superasse este valor, mais todo o prêmio de risco que este ativo viesse a oferecer.

Temos outros tantos títulos no mercado hoje, com riscos um pouco maiores, como CDBs de alguns bancos e corretoras, garantidos pelo FGC, pagando mais de 13%, com vencimento para 1 ano, ou até mesmo CDB com liquidez diária pagando mais de 100% do CDI, que hoje está em 11,65% ao ano.

Imagine então que eu compre uma ação de uma empresa por 30 reais e acredite que posso vender esta mesma ação por 36 reais dentro de um ano, devido a critérios de preço feitos por mim através de qualquer fórmula possível de valuation.

Ora, este papel teria um upside determinado por mim de 20% dentro deste ano, o que não seria um ganho de todo ruim. Porém, quando comparado com o retorno de um CDB muito menos arriscado, eu descobriria que o risco talvez não valha a pena, como valia quando a taxa de juros estava em sua mínima história, em 2%, no ano passado. Isto, é claro, porque existe um risco que eu teria que estar disposto a correr na ação, o qual eu não teria na renda fixa.

O mesmo acontece quando comparamos os possíveis rendimentos da renda fixa, agora a 11,65%, mas com possibilidade de chegar a quase 13% até o final do ano de acordo com as declarações do próprio Banco Central, com os dividendos de ações ou Fundos Imobiliários, os quais, em tese, deveriam, no mínimo, render mais que o valor da Renda Fixa.

Eu estaria disposto então a oferecer um valor menor por estas ações ou FIIs e se outros enxergassem, assim como eu, que estes ativos agora estão caros, pelos critérios apresentados, suas cotações cairiam e continuariam caindo, até que seus valores atingissem um DY aceitável pelo mercado.

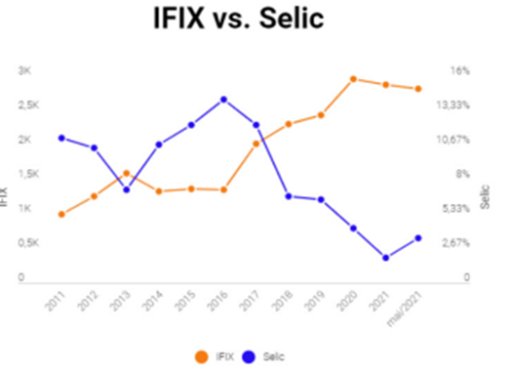

Veja abaixo um exemplo da correlação negativa que existe entre o IFIX e a taxa Selic na qual podemos facilmente verificar que o retorno dos fundos diminui à medida que a taxa de juros se eleva.

Este trade off é muito comum e acontece o tempo inteiro quando falamos de investimento em FIIs ou quaisquer outros ativos de riscos diferentes.

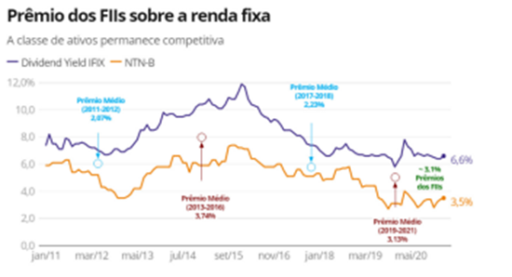

Porém, para uma comparação mais justa, dever-se-ia, à princípio, levar em consideração os rendimentos dos FIIs e não tão somente seu retorno, principalmente quando os FIIs são compostos por ativos reais, como os Fundos de Lajes Corporativas, Galpões, Shoppings. Isto porque, em teoria, estes imóveis também se valorizam, ao menos pela inflação, ao longo dos anos.

Desta forma, o trade off deveria ocorrer comparando-se à taxa de juros acima da inflação e não com a taxa pré-fixada.

Veja no gráfico abaixo que os rendimentos dos FIIs tendem então a ficar um pouco acima dos rendimentos das NTN-B, que são os títulos híbridos também chamados de Tesouro IPCA+.

A taxa de desconto depende, dentre tantos outros fatores, do grau de risco que os ativos têm e dos ganhos que eles podem proporcionar acima dos investimentos chamados de “sem risco”.

A diferença de percepção está exatamente quando enxergamos que, apesar da alta dos juros, este mal vem cobrindo a inflação e que ativos da vida real, como empresas e FIIs, conseguem geralmente passar a inflação para seus clientes e inquilinos, mantendo assim uma relação geralmente mais saudável de poder de compra do que títulos atrelados apenas à taxa de juros.

Assim, a percepção de que a taxa de juros derruba os valores dos preços pagos pelos FIIs e pelas ações dá-se pelo constante esquecimento de se colocar a inflação na conta, que é o principal fator de depreciação do poder de compra dos indivíduos.

Estes preferem taxas altas, como as de hoje, a 11,75%, mesmo com uma inflação de quase 11% corroendo praticamente todos os seus ganhos, do que investir em empresas e fundos que pagam rendimentos reais geralmente acima disso, mas que podem, ao longo do caminho, ter variações em seus valores de mercado.

Para saber então qual a melhor escolha, é necessário conhecer o perfil de risco do investidor para saber até onde ele está disposto a se arriscar para ganhar mais, além de ser importante traçar todas as metas e objetivos dos investimentos, sempre pensando no risco e no retorno esperado para cada um deles.

Contato: [email protected]