Foto: Freepik

Por Fabio Sobreira

A despeito de onde se mora, é normal os investidores terem boa parte de suas carteiras alocadas em seus próprios países, seja no Brasil, Estados Unidos, China, Rússia, Argentina ou até mesmo na Venezuela.

Isso acontece principalmente pelo fato de preferirmos investir onde conhecemos e em nossa moeda do dia-a-dia, seja em investimentos diretos ou na bolsa de valores de nosso país.

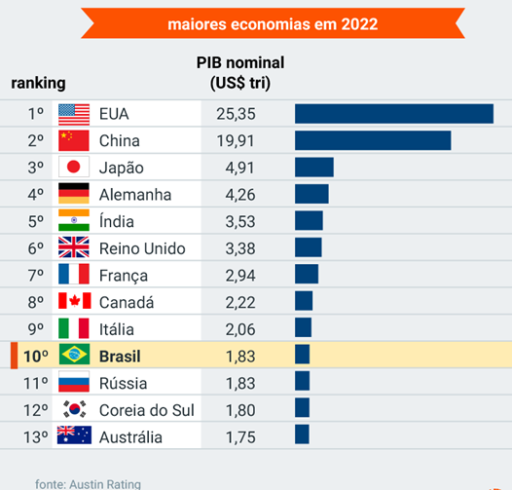

Mas se pensarmos bem, mesmo o Brasil tendo subido da 13ª para a 10ª posição no primeiro trimestre deste ano entre as maiores economias mundiais, nosso mercado ainda é muito pequeno se compararmos, por exemplo, à economia dos Estados Unidos, da China ou da Europa como um todo.

Primeiro trimestre de 2022

Para ter uma carteira bem diversificada e protegida em momentos de bonança e de crises faz-se necessário então olharmos para onde as oportunidades estão, pois os movimentos são cíclicos e há uma natural rotatividade de setores e regiões para onde os investidores globais estão direcionando seus recursos.

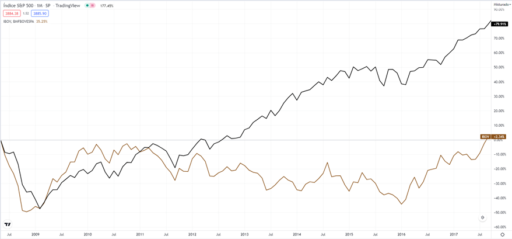

Peguemos como exemplo uma carteira formada apenas com o principal índice da bolsa brasileira (Ibov) e a bolsa americana (SP500) nos últimos 27 anos, de 1995 em diante, pouco após a criação do plano real.

Primeiro, temos que analisar os ganhos e perdas de cada uma destas bolsas durante as crises passadas. Por exemplo, a Bolsa Brasileira subiu mais de 300% entre março de 1995 e julho de 1997, antes de cair quase 50% durante a crise asiática e russa dos anos 1997 e 1998. Porém, por mais assustadora que seja uma queda desta magnitude, o ganho no período ainda foi de mais de 100%, com a bolsa brasileira passando dos 2.978 para os 6.472 pontos no fim da crise. Neste mesmo período, a Bolsa americana subiu mais de 100%, até meados de 1997 e manteve-se praticamente estável entre 1997 e 1998, já que a crise acabou atingindo mais aos países emergentes do que aos desenvolvidos.

Isso já poderia por si só apontar para uma maior resiliência da bolsa americana em relação à brasileira, já que uma crise por aqui não afeta a bolsa de lá, porém, qualquer grande solavanco na maior economia mundial acaba sempre refletindo em terras tupiniquins, como aconteceu em 2000 e 2008.

Apesar de não ter em sua composição grandes empresas de tecnologia, o Ibovespa caiu mais de 50% entre o início de 2000 e meados de 2002, quando a bolha das empresas de tecnologia, em especial americanas, explodiu, arrastando quase o mundo inteiro em uma forte crise. Na sequência, em 2008, fomos novamente arrastados pelo nosso grande irmão do norte na crise do subprime, que fez nossa bolsa cair cerca de 50% mais uma vez.

Ainda assim, quando comparamos a intensidade das quedas, enquanto a bolsa americana perdeu, entre a crise de 1998 e a do subprime em 2008, mais de 20% de seu valor nominal, a bolsa brasileira subiu mais de 450% no mesmo período de cerca de 10 anos.

O maior problema da bolsa brasileira foi exatamente após este período, onde ficamos estabilizados por mais de 9 anos devido a crises internas, ficando abaixo da máxima de maio de 2008 até setembro de 2017. Neste mesmo período, a Bolsa americana subiu mais de 80%, iniciando um dos maiores rallys de sua história.

Já nos últimos 5 anos, ambas vêm tendo um retorno parecido, subindo um pouco acima de 50% no período, com a Bolsa brasileira apresentando maior volatilidade que a americana.

Porém, se pegarmos um período mais prolongado, de junho de 1995 a junho de 2022, por exemplo, a Bolsa Brasileira certamente terá uma grande vantagem sobre a americana, com um crescimento de mais de 2.600% contra “apenas” 660% do SP500.

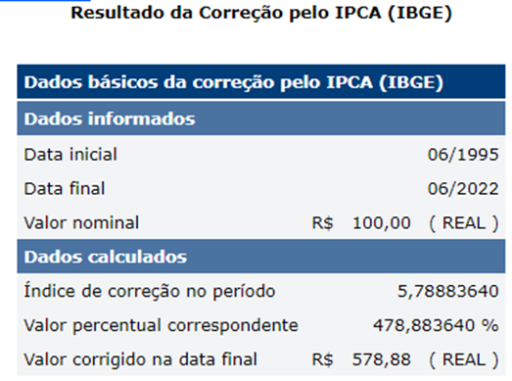

Para muitos, este seria um bom motivo para investir na Bolsa Brasileira, mas a verdade é que existe um fator muito importante a ser considerado, neste caso, que seria o desconto da inflação em cada país ou a variação do dólar frente ao real, neste período.

A inflação brasileira nestes 27 anos foi de cerca de 478%, contra “apenas” 94% da americana.

Ou seja, se formos considerar os valores “deflacionados” teremos agora um crescimento de 292% da Bolsa americana em 27 anos, ou 5,19% ao ano acima da inflação, contra 372% da Bolsa brasileira, ou 5,92% ao ano acima da inflação.

O dólar subiu um pouco menos que a inflação brasileira neste período, 467%, o que traria o real ganho da nossa bolsa, em dólar, para 383%, contra os mesmos 292% da bolsa americana, que já está em dólar.

Para um brasileiro, acostumado com os riscos de nosso país, esta diferença de retorno de 5,92% a.a. para 5,19% a.a. acima da inflação entre as bolsas poderia ser suficiente para agora sim batermos o martelo em nosso favor. Porém, se pensarmos que o Brasil é um país com muito mais risco do que os Estados Unidos e colocarmos como uma métrica de diferenciação o risco-Brasil que, em média, no período, ficou em 464 pontos, esta comparação seria diferente.

Um americano provavelmente exigiria um ganho adicional de algo próximo destes 4,64% para tirar seu dinheiro de seu país e colocar no Brasil e, como vimos, a diferença foi de apenas 0,73% a.a. a favor da bolsa brasileira.

Nós brasileiros não costumamos pensar assim e provavelmente compararíamos este retorno do Ibov com a Selic, apenas para constatar aquilo que já sabemos há anos: O BRASIL É O PAÍS DA RENDA FIXA!!!

Neste mesmo período, um investimento rendendo 100% do CDI teria rendido 3.852% no período de 27 anos, 583% já deflacionado, o que daria um rendimento de 7,37% ao ano acima da inflação.

De fato, para um investidor brasileiro escolher colocar seu dinheiro a 7,37% no nosso ativo sem risco ou os 5,92% da bolsa brasileira ou mesmo os 5,19% da Bolsa americana, não teria muito o que pensar a não ser encher o carrinho de renda fixa brasileira.

Mesmo para um americano, a renda fixa brasileira já seria uma boa escolha a ser feita, já que seus títulos renderam, em média, apenas 1,2% acima da inflação neste período, 5,17% a menos que os títulos brasileiros.

Percebemos então que, seja na renda fixa ou na renda variável, investir no Brasil rendeu nos últimos 27 anos mais do que investir nos Estados Unidos, desconsiderando-se o risco maior da nossa Bolsa ou de nossos títulos.

Mas o fato é que, por serem pouco correlacionados, no fim, um investidor que aportasse em ambas as bolsas e em títulos dos dois países, teria tido um ótimo rendimento médio e seu capital muito melhor protegido em momentos de crises nas bolsas, como em 1998, 2000, 2008 e nas crises que estão por vir. Além disso, seu capital também estaria protegido contra as baixas taxas de juros, como quando a SELIC chegou em 2% no início de 2021 ou nos últimos 10 anos do tesouro americano, quando esta taxa estava perto de zero.

Por isso, ainda que nossas vidas estejam no Brasil, faz bem diversificarmos nossos investimentos para protegermos nosso capital. Como disse o mega gestor Ray Dalio, um dos maiores dos últimos tempos: “O cálice sagrado para ganhar dinheiro é a diversidade de investimentos não correlacionados”

ETF, Fundos, Ações, Stocks, FIIs, REITs, Renda Fixa atrelada ao IPCA, CDI ou pré-fixado, fora os diversos outros tipos de crédito privado e investimentos alternativos que temos em nosso mercado e no exterior, tudo pode e deve ser utilizado com responsabilidade para amenizar os riscos de seu portfólio e garantir sua rentabilidade em qualquer época.

Lembrando que, apesar de nosso exemplo comparar o Brasil com os Estados Unidos, outros países podem e devem ser levados também em conta a fim de minimizar ainda mais os efeitos da economia local, deixando nosso dinheiro investido da forma mais global possível.

Contato: [email protected]