Foto: @jcomp/Freepik

Por Fábio Sobreira

Analista CNPI-P e Professor da FIPECAFI

Como nossos conteúdos têm se voltado para a análise fundamentalista de balanços, nada melhor do que fazer isso na prática, dado que tivemos na semana passada o início da temporada de resultados do quarto trimestre de 2021 (4T21), com os fechamentos do ano.

As indústrias ROMI abriram a rodada, representando o setor de Bens Industriais, e foi seguida por Cielo, BB Seguridade e o Banco Santander, todas do setor Financeiro.

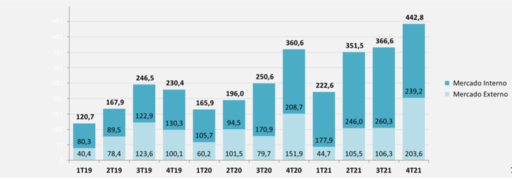

Dentre os resultados apresentados pela primeira, temos um aumento significativo da Receita Operacional e do EBITDA como destaques financeiros, mas também tivemos incrementos importantes nos indicadores operacionais, como o aumento na Carteira de Pedidos, que saltou mais de 55% quando comparado com o 4T20.

Importante salientar que, com a inflação acumulada nos últimos 12 meses de mais de 10%, as análises de indicadores financeiros devem levar em conta este aumento nos preços para que possamos ter a mesma base comparativa. Apesar de não ser tão simples, o esquecimento deste detalhe costuma levar muitos investidores e até mesmo especialistas a enxergarem de forma equivocada o nível de crescimento de uma empresa.

É importante também lembrar que em 2020 estávamos no auge da pandemia e que a alta do dólar influenciou e muito os custos das empresas importadoras de insumos, mas ajudou bastante àquelas que exportam produtos, como a ROMI.

Um detalhe importante a se destacar são as vendas recordes de mais de 200 milhões de reais para o Mercado Externo no 4T21, superando em muito os pouco mais de 150 milhões do 4T21.

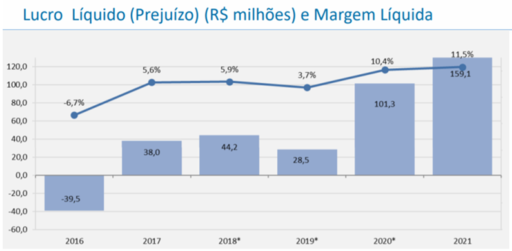

O Lucro Líquido da empresa também aumentou, ajudado por uma melhora na margem líquida, que vem crescendo desde 2017, emplacando assim o quinto ano consecutivo de lucro e entrando para a lista de muitos Holders que têm o critério dos 5 anos de resultados positivos como um dos fatores decisivos para a escolha de ações.

Estes provavelmente ficaram de fora do aumento significativo da cotação da empresa nos últimos 5 anos após este “turnaround” em seus resultados, deixando de comprar a empresa quando ela ainda estava, teoricamente, “barata”.

Porém, ainda pior ficaram aqueles que entraram de cabeça em seu momento de maior euforia, em abril de 2021, quando suas ações chegaram perto dos 40 reais, e hoje amargam um prejuízo de quase 60% desde o seu topo histórico.

Com o recente aumento nos lucros e diminuição nos preços das ações, a empresa apresenta agora uma relação de Preço / Lucro abaixo de 5, o que é extremamente atraente se comparado à WEG, por exemplo, com o mesmo índice perto dos 40.

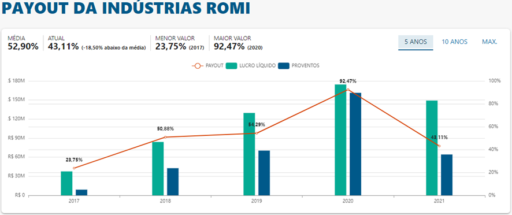

Isso deu à ROMI condições de distribuir quase 6% de dividendos nos últimos 12 meses sem comprometer sua política de reinvestimentos, já que o valor distribuído não chega à metade de sua capacidade de distribuição de lucros.

Apesar deste artigo não constituir uma recomendação, podemos ver que as Indústrias ROMI são um case interessante de análise, possibilitando para seus acionistas bons dividendos, além de boa possibilidade de crescimento das suas ações.

Apesar de ser considerada uma microcap, por ter valor de mercado de pouco mais de 1 bilhão, a empresa tem boa governança e ótimo free float, além de uma boa liquidez, o que facilita a compra e venda de suas ações.

Nos próximos artigos, continuaremos avaliando as ações listadas na bolsa e suas demonstrações, sempre introduzindo novos conceitos e formas de se avaliar uma empresa, seja olhando seus resultados ou apenas o seu preço.

Contato: [email protected]