Foto: AnandKze/Pixabay

No mercado financeiro tem sido cada vez mais comum o descasamento entre o valor contábil e o valor de mercado de empresas classificadas como altamente inovadoras. A título de exemplo, tem-se a Tesla, Inc, empresa automotiva de armazenamento de energia com sede nos EUA. Desde sua abertura de capital, em 2010, a empresa vem apresentando valorização de suas ações, enquanto suas demonstrações evidenciavam prejuízos contábeis recorrentes. Situação semelhante já foi percebida em outras companhias como a Uber e a Spotify.

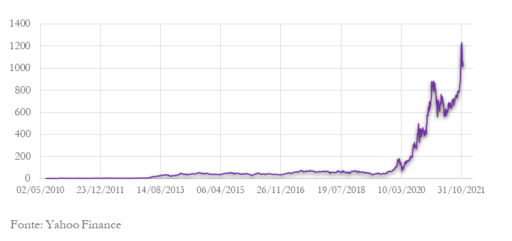

De 2011 a 2019 a Tesla reconheceu um total aproximado de US$6,8 bilhões em prejuízo contábil. No mesmo período, a empresa evidenciou lucro em 12 trimestres e prejuízo em 30. Apesar disso, quando se analisa o comportamento das ações é possível verificar uma valorização de mais de 23.000% dos seus papeis desde a abertura de capital até o presente.

Desempenho histórico das ações da Tesla, Inc. (em US$)

Mas o que o mercado vê que não está claramente evidenciado nas demonstrações contábeis de empresas como a Tesla? A resposta pode recair sobre o grupo de ativos intangíveis, mais especificamente naqueles que estão “off-balance”. Seguindo as normas contábeis atualmente em vigor, muitos investimentos realizados por empresas de tecnologia não podem ser ativados como intangíveis, por não satisfazerem as condições mínimas de reconhecimento.

Um estudo recentemente divulgado pela consultoria Ocean Tomo apontou que a proporção dos ativos intangíveis sobre o patrimônio líquido “tangível” das empresas nunca foi tão alta. A pesquisa demonstra que, atualmente, 90% do valor de mercado das entidades presentes no índice S&P500 está associado a ativos intangíveis. Esse é o nível mais alto já observado nessa avaliação, um aumento de 5 pontos percentuais se comparado a 2015 e 10 pontos percentuais em relação a 2005.

Esse levantamento é realizado mediante a comparação entre o valor de mercado e o valor dos ativos tangíveis das entidades. Patrick Oliveira Matos, Diretor de Contabilidade da Natura & Co, explica que “o resultado da pesquisa reflete, além dos ativos intangíveis reconhecidos, como o ágio por rentabilidade futura, ativos intangíveis não reconhecidos contabilmente por não cumprirem os critérios para reconhecimento em separado estabelecidos pela norma, o IAS 38”.

Na visão de Matos, diferentemente das empresas listadas na S&P500, no Brasil a proporção entre o valor de mercado e os ativos intangíveis é menor. Um levantamento realizado pela Comissão de Valores Mobiliários mostra que a sobra dos ativos intangíveis em relação ao valor patrimonial “tangível” é significativamente inferior e, em alguns casos, tende à igualdade. Mas o que isso diz a respeito sobre a nossa capacidade de gerar valor?

Uma das justificativas para as diferenças apuradas, de acordo com o Patrick, é a grande presença de empresas de tecnologia na S&P500. Esse setor, por ser intensivo em Pesquisa e Desenvolvimento (P&D) tende a apresentar ativos intangíveis com maior relevância, tanto reconhecidos no balanço quanto off-balance. “Estas entidades também têm se envolvido em grande volume de fusões e aquisições, onde o reconhecimento dos ativos intangíveis anteriormente não separáveis e identificáveis – e, até então, não reconhecidos no balanço de acordo com a norma contábil atualmente em vigor – traz maior visibilidade ao mercado sobre planos futuros e direitos que gerarão benefícios econômicos”, destaca Matos.

Já no Brasil, além dos incentivos à P&D serem bem menores, assim como a disponibilidade de recursos para o seu financiamento, o estágio do mercado de capitais pode ser um fator influenciador. “Isso reflete primordialmente a diferença no grau de maturação de nosso mercado, onde a exposição da economia e das entidades às intempéries causadas pelas recessões econômicas recentes tem efeito mais significativo no valor de mercado das entidades, se comparado a mercados mais estabelecidos e menos sujeitos a fuga de capital de investidores”, pondera o especialista.

É razoável considerar que a forma que o país incentiva e estimula a criação de um ambiente que fomenta e privilegia a educação e empreendedorismo pode influenciar de maneira significativa o surgimento de ativos de natureza intelectual, como os intangíveis? Para Patrick, esse “é um contexto mais profundo do que o simples endereçamento contábil e apresentação da posição patrimonial da entidade, mas que pode passar em maior ou menor grau pelas políticas públicas existentes e as escolhas de nossos governantes em relação à prioridade de alocação de recursos em educação e pesquisa”.

Contato: [email protected]