Foto: leonidassantana/Freepik

Por Samuel Durso

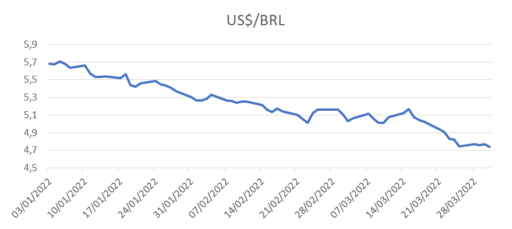

Do início de janeiro ao final de março, a moeda brasileira acumulou uma valorização de 16,59% frente ao Dólar e de 18,29% frente ao Euro. A significativa valorização do câmbio tem sido atribuída, principalmente, à entrada de investidores internacionais, que enxergam no aumento da Selic, a taxa básica de juros da economia brasileira, uma boa oportunidade de rendimento. Nem mesmo a recente reunião do Federal Open Market Committee (Fomc), que indicou a arrefecimento da retirada de estímulos da economia estadunidense, foi suficiente para inverter a onda de valorização cambial. Esse fenômeno pode ser justificado, em partes, pelos impactos da guerra entre Rússia e Ucrânia para os mercados europeus e norte-americano. A Shanghai Composite, por exemplo, apresentou uma desvalorização de cerca de 5% desde o início da guerra até o final de março.

Enquanto as principais bolsas internacionais sofrem desvalorizações no final de fevereiro e início de março em decorrência da crise provocada pela guerra entre Rússia e Ucrânia, a B3 tem mostrado uma significativa recuperação desde o início do ano, chegando a ultrapassar os 120 mil pontos no final de março. Do início de janeiro ao final de março, o Ibovespa, principal indicador de desempenho da bolsa brasileira acumulou valorização de mais de 15%. Considerando o início da guerra, ao final de março a valorização é de 7,5%. Esses resultados vão de encontro ao que era esperado pela elevação da taxa básica de juros no mercado interno, o que torna os investimentos de renda fixa mais atrativos do que os de renda variáveis. O esperado, portanto, era uma maior migração dos investidores da bolsa para outros produtos com menor risco.

Novamente, a entrada de investidores internacionais tem sido um dos fatores que explicam o fenômeno de valorização do Ibovespa no contexto atual. As empresas listadas na B3 estavam subavaliadas ao final de 2021, após a forte elevação da Selic no mercado interno, o que atraiu o capital internacional em um contexto de crise na Europa. Dados corrigidos recentemente pela B3 mostram que de janeiro a março de 2022 a entrada de capital estrangeiro foi de R$64,1 bilhões. Esse montante representa aproximadamente 60% de toda a movimentação de capital estrangeiro divulgada para o ano de 2021 (montante este que ainda deverá ser reduzido em função das correções realizadas pela B3).

Apesar da forte política monetária contracionistas instituída em 2021 pelo Comitê de Política Monetária (Copom), a inflação permanece em patamares elevados. Dados divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE) para o IPCA, índice oficial da inflação brasileira, mostra que em fevereiro de 2022 a inflação acumulada nos últimos 12 meses atingiu o patamar de 10,54%. Para 2022, a meta estabelecida pelo governo para a inflação é de 3,5% com tolerância de 1,5 ponto percentual. As últimas expectativas do boletim Focus indicam que 2022 deverá finalizar o ano com inflação de quase 7%. De forma similar, a projeção do BC divulgada na ata da última reunião do órgão, realizada na segunda semana de março, indica que o IPCA poderá atingir um patamar de aproximadamente 7% ao final de 2022.

As principais justificativas para o descompasso entre a taxa básica de juros e a inflação são as consequências da guerra entre Rússia e Ucrânia. A disputa nos territórios ucranianos tem impactado a produção de grãos na região e as medidas impostas pelo ocidente à Rússia tem gerado restrições na oferta de petróleo e derivados em todo o mundo. Esses impactos só não têm sido mais fortes por aqui em função do fortalecimento do câmbio brasileiro nos últimos meses. Dados do Cepea/Esalq mostram que do dia 24 de fevereiro ao dia 31 de março, o preço do trigo no mercado externo, por exemplo, apresentou valorização de, aproximadamente, 17% (passou de US$336,06 para US$393,67). Já no mercado interno a variação do preço do trigo para o mesmo período foi de quase 9%. Essa diferença decorre, sobretudo, da apreciação do Real frente ao Dólar. Em 24 de fevereiro a moeda estadunidense era comercializada a R$5,12. Em 31 de março essa cotação passou a ser de a R$4,74 (redução de mais de 7%).

Para as famílias brasileiras, a inflação nos patamares atuais já tem deteriorado o poder de compra. Dados da Pnad Contínua mostram que nos últimos 12 meses (mar./21 a fev./2022) houve uma redução de 8,84% no rendimento médio real de todos os trabalhos. Neste mesmo período a taxa básica de juros do país saltou de 2% para 11,75%. Com uma remuneração menor e menos acesso a financiamentos, tem-se percebido um crescimento do endividamento das famílias brasileiras. Informações da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic) mostram que, em março, 77,5% das famílias brasileiras estavam endividadas, o maior valor alcançado pela pesquisa em 12 anos. O impacto tende a ser ainda maior para famílias com menor renda. Ainda de acordo com a Peic, para as famílias que recebem mais de 10 salários-mínimos o endividamento no período foi de 73,7%. Já para as famílias com menos de 10 salários-mínimos, o endividamento chegou a 78,5% em março.

Contato: [email protected]