Foto: standret/Freepik

Por Fábio Sobreira

Analista CNPI-P e Professor da FIPECAFI

De todos os indicadores fundamentalistas hoje utilizados para analisarmos a viabilidade de compra ou venda de uma empresa, aquele que divide o Preço pelo Lucro, também conhecido como P/L, costuma ser o mais utilizado.

O número que encontramos neste indicador tende a balizar empresas baratas e caras, mas não há um consenso sobre qual deveria ser o valor ideal.

No geral, entende-se que este número representa o payback, ou o número de anos que um investidor levaria para reaver o dinheiro aplicado. O problema aqui é que se uma empresa tem um valor de P/L de 10 e você investe 100 mil reais para receber 10 mil por ano em 10 anos, você certamente não teve o seu dinheiro recebido de volta, precisando então calcular todo a perda de seu poder aquisitivo e até mesmo todas as outras oportunidades que você abriu mão por ter deixado seu dinheiro empatado lá.

Ainda assim, este indicador pode e deve ser utilizado para comparar empresas do mesmo setor ou segmento, além de ser possível uma revisão histórica e saber o quanto os investidores têm se disposto a pagar pela empresa ao longo dos anos.

É bom lembrar que, em teoria, quanto maior este número estiver, mais caro a empresa aparentemente está, pois o investidor levaria mais tempo para reaver seu dinheiro.

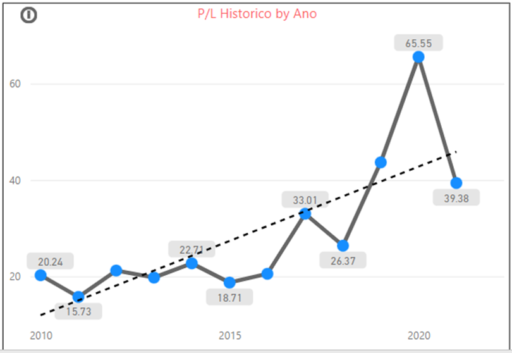

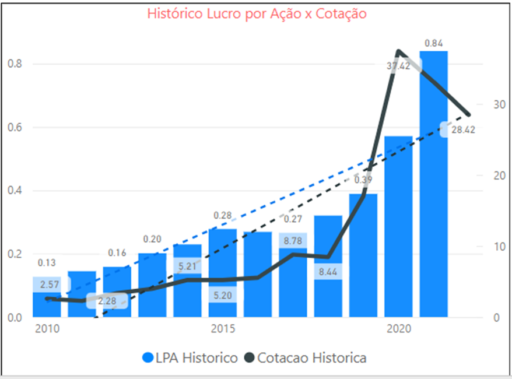

Vejamos o caso da WEG, uma excelente empresa com lucros crescentes e gestão super eficiente, mas que, olhando para o histórico, vinha aumentando gradativamente seu valor de P/L a cada ano até 2019. Já em 2020, a empresa deu um salto bem acima da média neste indicador, o que acabou tornando-a cara em relação ao seu próprio histórico.

Isso aconteceu porque a empresa, apesar de apresentar lucros crescentes, viu sua cotação crescer ainda mais acelerada, deixando muita gente que esperava que ela ficasse mais barata para comprar suas ações, desesperada e aflita.

Em 2021 veio a correção e a empresa, apesar de apresentar lucros recordes, teve sua cotação caindo de um valor que chegou perto dos 45 reais no gráfico diário para algo em torno de 30 reais, uma queda de mais de 30%. Isso trouxe sua linha de tendência de preços para uma inclinação próxima à linha dos lucros, como visto acima.

Como dissemos em nossos últimos artigos, a gestão da empresa e sua história importam mais do que qualquer índice, porém, isto não significa que não devemos esperar que possa haver uma correção após grandes altas, como aconteceu com a Wege e ainda mais com outras empresas, como Magalu e Banco Inter, por exemplo, cujas correções já passam de 70%.

Apesar de não ser totalmente racional, o mercado, no Longo Prazo, tende a manter uma normalidade e o preço de uma ação tende a seguir os lucros que a empresa apresentar, pois são estes, no final, que importam.

O índice P/L é extremamente eficiente para rápidas análises, mas não traz em si questões importantes, como a política de distribuição de dividendos e o crescimento esperado das receitas e dos lucros.

Sua interpretação também pode ser bastante dúbia, já que um payback de 15 anos, por exemplo, não pode ser facilmente comparado com outros investimentos com mesma relação de risco e retorno.

Por conta disso, há um outro número que prefiro olhar, obtido basicamente pela relação inversa entre as variáveis Preço e Lucro, chamado de Poder de Lucro, ou Earnings Yield, o qual nos permite uma comparação direta com outros investimentos, além de nos dar uma visão geral da capacidade de a empresa distribuir dividendos.

Contato: [email protected]