Foto: Freepik

Por Fabio Sobreira

Normalmente é dito que, em época de eleições presidenciais, a bolsa de valores tende a aumentar sua volatilidade, devido principalmente às incertezas geradas por possíveis futuras políticas intervencionistas que podem afetar as empresas e a economia do Brasil como um todo.

Mas a história nos mostra outra realidade e esta afirmação tem se mostrado apenas mais um dos tantos mitos sem qualquer fundamento criado para alimentar a cultura de que é possível prever o imprevisível movimento do mercado, seja ele global ou local.

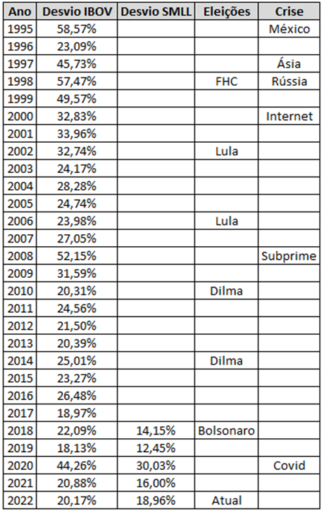

Talvez esta falsa correlação tenha começado com a eleição do ex-presidente Lula, em 2002, quando a volatilidade ultrapassou os 32% ao ano, sendo seguida de períodos de maior calmaria nos três anos posteriores, onde não houve eleição. Porém, em 2006, ano de eleição, tivemos um período bem mais estável, com apenas 24% de volatilidade, conforme podemos ver na figura abaixo:

Muitos diriam que, por ser apenas uma reeleição na qual Lula venceu com ampla margem no segundo turno ao candidato tucano, Geraldo Alckmin, este número acabou sendo baixo. Porém, se esta afirmação fosse verdadeira, não teríamos tido a reeleição esmagadora de Fernando Henrique no primeiro turno, em 1998, como o segundo período mais turbulento pós plano real, com volatilidade de mais de 57%. perdendo somente para o ano de 1995, no qual não houve eleição e, ainda assim, a volatilidade ultrapassou os 58%. Para completar o top3, temos 2008, com 52% de volatilidade em mais um ano sem eleições presidenciais em nosso país.

É importante salientar aqui que maior ou menor volatilidade significa apenas que a Bolsa teve muitos altos e baixos no ano, mas não que ela encerrou em alta ou em baixa, o que também não têm qualquer correlação com as eleições, historicamente falando.

Mas, se as eleições não são fatores chaves para a determinação da volatilidade ou da direção de nossa Bolsa, o que seria?

Ora, em 1995, além de estarmos ainda no início turbulento do plano real, tivemos a crise do México e em 1998, a crise da Rússia, as quais tiveram impacto direto nas economias emergentes espalhadas pelo mundo. Já em 2008 foi a vez da crise do subprime, quando todas as economias mundiais foram afetadas, direta ou indiretamente, causando um aumento generalizado de aversão ao risco.

Já entre os anos de 2000 e 2002, o estouro da Bolha da Internet afligiu o mundo e trouxe mais instabilidade para a Bolsa, diminuindo as possibilidades da primeira eleição do presidente Lula ter feito alguma diferença significativa na volatilidade de 32% daquele ano, como citamos anteriormente.

Quando falamos de como as crises políticas internas poderiam causar efeito nesta volatilidade anual, vemos que mesmo a conturbada reeleição de Dilma em 2014 não conseguiu causar qualquer volatilidade significativa, não passando dos 25% e as incertezas que se pairavam no Brasil com seu impeachment, em 2016, mal fez este valor passar de 26%.

Após isto, se compararmos a volatilidade de 2018, na eleição de Bolsonaro, que ficou em 22%, com a de 2020, no ano da Covid, que ultrapassou os 44%, veremos, mais uma vez, que os ruídos políticos fazem quase nenhum efeito na Bolsa de valores.

Em 2022, se pegarmos os últimos 12 meses de pregão, esta volatilidade está sendo a menor da história, junto com a primeira eleição de Dilma em 2010, com valores próximos a 20%.

Quando pensamos que a Bolsa de Valores é formada, em sua maioria, por empresas produtoras de commodities e bancos, qualquer crise financeira sempre afetará mais sua volatilidade do que qualquer evento político aqui no Brasil, diferente do que é dito em todo ano de eleição.

Um outro fato curioso é que as empresas menores em nossa Bolsa, que compõem o índice SMLL, chamadas de Small Caps, tem tido nos últimos 5 anos, desde que o índice foi criado, volatilidade bem menor que o IBOV, com números que chegaram a ínfimos 12,45% ao ano em 2019, e, mesmo em períodos de juros altas e incertezas globais, este valor ainda não passou de 19% em 2022.

Isso quebra mais um mito da Bolsa de que “empresas menores são mais voláteis do que empresas maiores”. O fato é que, as empresas de commodities, que compõem grande parte do IBOV, são mais voláteis do que a média geral da Bolsa exatamente porque seus produtos sofrem por influência de fatores que muito pouco têm a ver com a vontade de seus controladores ou mesmo com as propostas mirabolantes de nossos políticos.

Um governo pode até influenciar no preço de estatais, seja por ingerência direta ou por má administração, mas no final, o peso de suas decisões sobre a nossa Bolsa, no longo prazo, é muito pequeno ou quase nada.

Para investir é preciso, mais do que entender de política interna, saber o que acontece no mundo da geopolítica e quais são os impactos das decisões dos governantes do mundo inteiro sobre a nossa ainda pequena economia.

O mundo move-se em ciclos e estes podem ser favoráveis ou desfavoráveis, de tempos em tempos. Tentar prever estes ciclos não é tarefa fácil, mas é um exercício que pode ser feito para tentarmos ter alguma chance de tirar vantagem do mercado.

No final, porém, poucos conseguem se destacar nesta aventura de prever os movimentos da bolsa e a melhor forma de vencer a volatilidade e as incertezas ainda é expor seus ativos a períodos mais longos, com diversificação global e um bom gerenciamento de risco.

Contato: [email protected]