Foto: lovelyday12/Freepik

Por Fábio Sobreira

Analista CNPI-P e Professor da FIPECAFI

Em nosso último artigo, falamos sobre a importância da análise de índices para uma avaliação inicial das empresas da Bolsa como uma forma de se obter dados que nos permitam “filtrar” boas empresas, iniciando por suas margens.

Neste artigo falaremos sobre um outro indicador muito importante que versa sobre a competência da empresa, desta vez, em aplicar seus recursos de forma eficiente, trazendo bons retornos para seus investidores.

Este indicador é o retorno, uma métrica de rentabilidade que mede o lucro obtido pela empresa tendo como base o Patrimônio Líquido (ROE), os Ativos (ROA) ou o Capital Total Investido (ROIC).

Além de terem bases diferentes, o próprio conceito de lucro sofre variações, sendo geralmente utilizado o Lucro Líquido no caso do ROE e o Lucro Operacional (EBIT ou NOPAT) no caso do ROA ou do ROIC.

A importância destes indicadores é imensa na análise fundamentalista, pois são eles que nos indicam a capacidade da empresa em transformar capital investido em lucro que retorna para o bolso dos acionistas.

Citando como exemplo o ROE, ou Retorno sobre o PL, talvez o mais famoso e utilizado pelo mercado principalmente por sua simplicidade, podemos resumi-lo como o retorno que cada 1 real investido no capital da empresa traria em lucros futuros para a mesma.

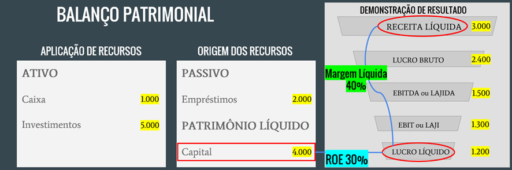

No exemplo acima, uma empresa utilizou-se de 4.000 reais de capital próprio que, juntamente com os 2.000 de capital de terceiros, propiciou a ela investir 5.000 e deixar 1.000 como capital de giro. Estes investimentos foram suficientes para que a empresa obtivesse uma Receita Líquida de 3.000 e um Lucro Líquido de 1.200, com uma margem de 40%. Este mesmo lucro, quando comparado com o Capital Próprio investido pelos acionistas, gerou um retorno de 30%, o qual nós chamamos de ROE.

Ou seja, o ROE, ou até mesmo o ROIC, podem facilmente ser utilizados para medir o crescimento esperado de uma empresa, calculando-se a taxa de retenção de lucro pelo retorno que a mesma comumente vem conseguindo em seus investimentos.

Em nosso exemplo, se a empresa distribuísse apenas 600 dos seus 1.200, ela teria retido 50% do seu lucro, reinvestindo os outros 50% nela própria. Como o ROE foi de 30%, essa empresa teria então uma capacidade de crescer o seu lucro em 15% ao ano, levando-se em conta apenas o capital próprio.

De modo geral, sempre que uma empresa entende que pode conseguir internamente um retorno aos seus acionistas maior do que o retorno de mercado, trazendo maior benefício dentro do que fora dela, deveria reter mais lucros, esperando crescer e distribuir maiores dividendos no futuro, e não agora.

Algumas empresas da Bolsa, por exemplo, tiveram retornos de mais de 100% do seu Patrimônio Líquido nos últimos 12 meses, como no exemplo abaixo:

Empresas com altos Retornos não necessariamente distribuem grandes dividendos e aqui está um dos maiores erros dos investidores iniciantes, que olham apenas o Dividend Yield atual da empresa para decidir se ela é ou não uma boa pagadora de dividendos, enquanto deveria olhar para o futuro, em suas projeções de crescimento de lucros.

Entraremos mais nesta questão dos dividendos futuros em outros artigos e o ROE será uma das métricas para chegarmos no Poder de Lucro, ou Earnings Yield, que é a capacidade que a empresa têm de distribuir dividendos.

Quem pretende investir em empresas precisa entender primeiramente os conceitos mais importantes do mercado financeiro, a fim de não ficar apenas repetindo o que todos falam e perdendo dinheiro na Bolsa, como a maioria faz.

Contato: [email protected]