Por Fabio Sobreira

Até o início de 1994, antes da entrada em vigor da Unidade Real de Valor (URV), que depois se transformou no Real, os brasileiros estavam tão acostumados com altas taxas de inflação, as quais chegaram a ultrapassar absurdos 1.000% ao ano, que era inconcebível pensarmos em fazer qualquer plano de investimentos sem levarmos em conta a feroz corrosão do poder de compra em nossos cálculos.

Hoje, com a inflação relativamente controlada desde 1995, a população parece ter se esquecido dos efeitos nocivos da atualização de preços que, mesmo com a média de “apenas” 7,5% ao ano, já superou os 500% no acumulado dos últimos 28 anos, o que não pode, de forma alguma, ser desconsiderado em nossos cálculos de retorno dos investimentos.

Como o principal mandato do Banco Central brasileiro é o controle desta inflação e o principal instrumento utilizado é a taxa básica de juros (Selic), tem sido comum vermos, neste mesmo período, uma taxa média de juros superior a 15% ao ano.

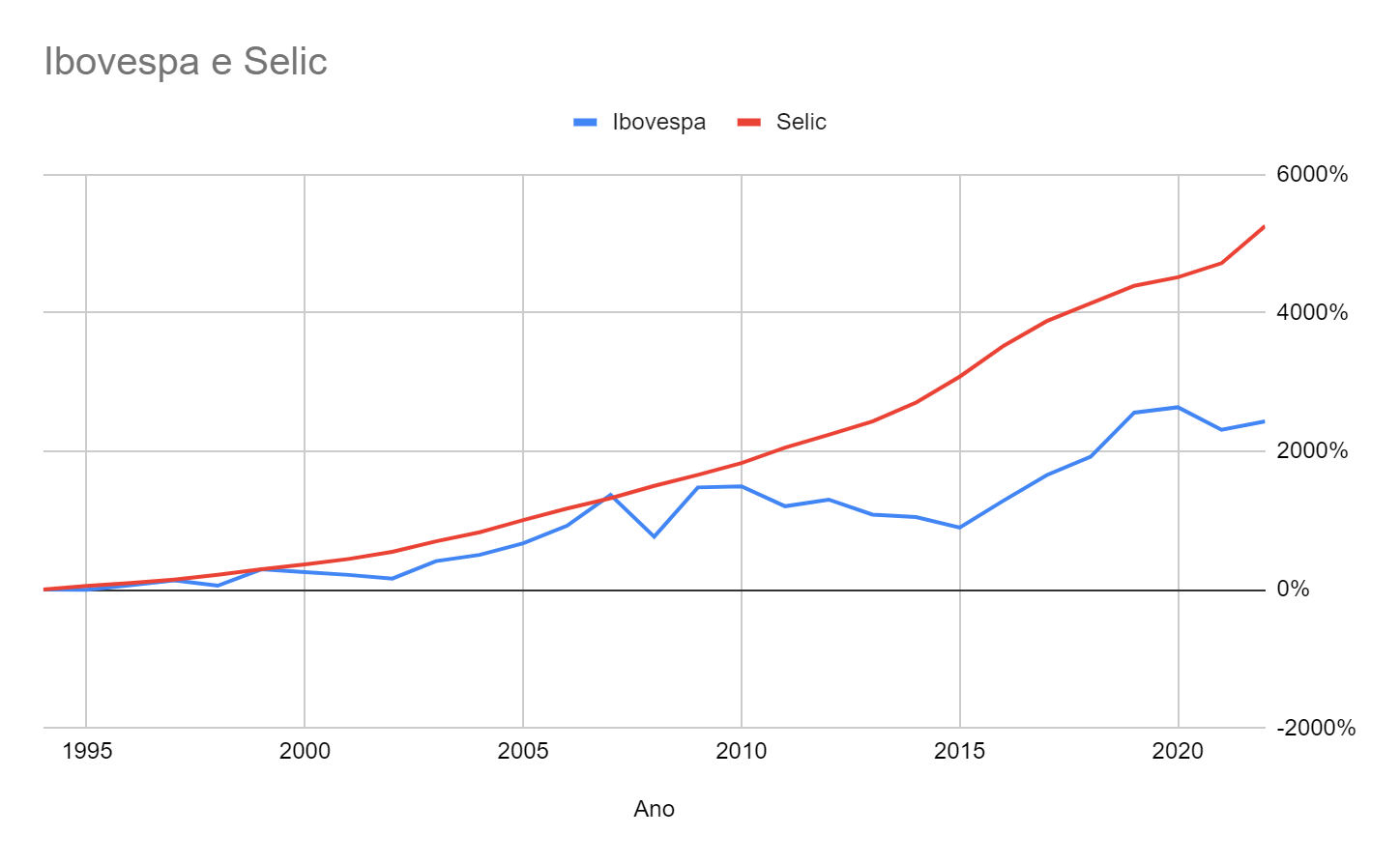

Se no ano a ano parece que a diferença é pequena, como vemos no gráfico abaixo.

Ao olharmos para o acumulado do período, podemos verificar que o remédio tem sido muito amargo para combater a doença e que o acumulado da SELIC é 10x maior do que a inflação destes 28 anos, com rentabilidade superior a 5.000% no acumulado desde a vigência do plano Real.

Este é o poder dos juros compostos e é assim que podemos perceber o quanto o brasileiro tem sido remunerado por seus investimentos em renda fixa, a despeito da economia estar ou não crescendo ou as empresas estarem ou não dando lucro ou gerando caixa.

Neste mesmo período, a Bolsa de Valores rendeu pouco mais de 12% ao ano ou 2.400% acumulados, menos da metade do que um investidor teria recebido investindo em títulos “sem risco”.

Lembrando que, para alcançarmos estes valores na renda fixa teríamos que investir em ativos que pagassem 100% da SELIC, sem o imposto de renda, o que não é muito comum e acessível para a maioria dos investidores pessoas físicas. Já no caso da Bolsa, um investidor que recebeu seus rendimentos em forma de proventos ou que “sacou” menos de 20 mil reais por mês, não precisou pagar IR.

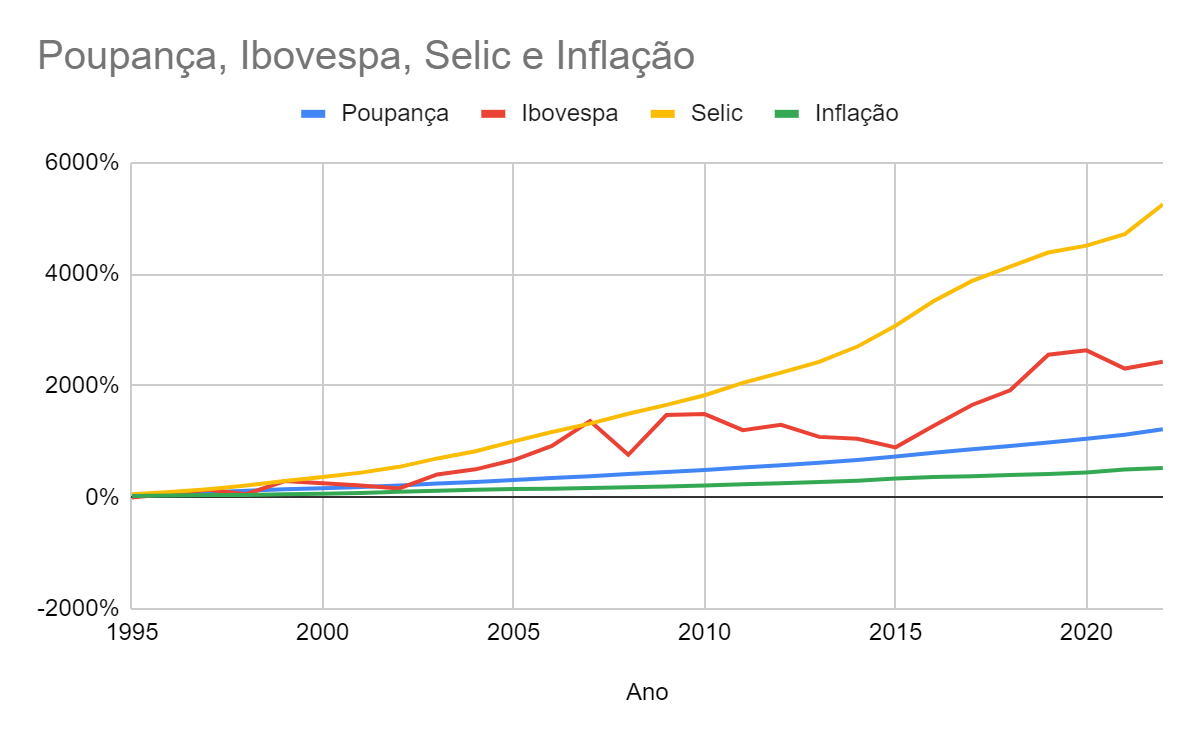

Além disso, vale lembrar que cerca de 70% da população que consegue poupar deixa seu dinheiro investido na poupança, o que nos permite saber o ganho médio de um investidor brasileiro analisando esta categoria de investimento, sem nos preocuparmos com o Imposto de renda. Neste caso, a rentabilidade seria de 9,6% ao ano, ou pouco mais de 1.200% nestes 28 anos.

Assim, como tira teima, teríamos uma comparação de todos estes investimentos da seguinte forma:

Como exemplo prático, um investidor que investisse 10.000 reais no final de 1994 teria os seguintes valores hoje, em cada classe de investimento:

Podemos então dizer que a grande maioria dos brasileiros, que deixaram suas economias “largadas” na poupança, teriam hoje um patrimônio cerca de 2x menor do que investindo em renda variável ou até 4x menor do que isso simplesmente deixando seu dinheiro em investimentos melhores de renda fixa.

Agora, se formos comparar o ganho real, já descontada a inflação do período, veremos que a comparação é ainda mais desfavorável para a poupança, com a Bolsa rendendo 3x e a SELIC 7x mais do que o tradicional investimento em renda fixa.

Podemos dizer então que investir todo nosso dinheiro em SELIC é o melhor investimento para o investidor? E a resposta para esta pergunta, como sempre, é: DEPENDE!

Depende do perfil do investidor e do seu conhecimento sobre investimentos. Um investidor mais arrojado e com bom conhecimento de mercado pode escolher ativos muito mais diversificados e com rendimentos mais altos e com menores oscilações de rentabilidade que a própria renda fixa.

Isso porque mesmo a SELIC, que hoje voltou para patamares de 2 dígitos, a 13,75%, estava em apenas 2% até o início do ano passado, o que certamente causou distorções relevantes nos planos de rendimentos de muitos investidores que achavam que nossa taxa de juros ganharia da inflação para sempre e se posicionaram 100% nesta classe de ativos.

Em 2020, o investimento em 100% de SELIC e sem IR teria pago apenas 2,76%, contra 4,52% de inflação e, em 2021, a distorção teria sido de 4,42% para a SELIC contra 10,06% de inflação.

Ainda, um investidor que colocasse seu dinheiro 100% em SELIC no final de 2016 pensando que receberia 14% de retorno ao ano, contra 6% de inflação naquela data, viu seus rendimentos caírem para 10% no ano seguinte, depois para 6% em 2018 e 2019, e em seguida ficando abaixo de 3% e 4% em 2020 e 2021, voltando a subir somente em 2022 para uma média de 11%, um retorno total de 48% no período de aproximadamente 6 anos. Neste mesmo período, a bolsa de valores passou de 60 mil para os cerca de 110 mil atuais, com um ganho de 83% no mesmo período.

Um investidor que diversifica ainda mais seus rendimentos poderia investir parte do seu patrimônio em moeda estrangeira, por exemplo, onde teria ganho de quase 200% apenas investindo no ETF IVVB11, que reflete o desempenho da bolsa americana, neste mesmo período.

É comum, com a alta da inflação e consequentemente da SELIC, que os investidores menos experientes migrem todos os seus recursos para a renda fixa, ou pior, de volta para a poupança por medo de verem seus patrimônios diminuírem e percam grandes oportunidades que surgem exatamente nestes momentos, quando os valuations das empresas da Bolsa ficam mais descontados exatamente pelo grande aumento que sofrem em suas taxas de retorno esperado devido à SELIC alta. E é exatamente nesta hora que podemos comprar mais ações por valores mais atrativos a fim de acumularmos mais dividendos e retornos futuros, que é o que realmente pode fazer toda a diferença na vida dos investidores.

Grandes fortunas são forjadas em tempos de crises, momento que tudo começa a ficar barato. A frase de Nathan Rothschild no início do século XIX “compre ao som de canhões, venda ao som de trombetas” sugere que quanto pior o mercado, melhores são as oportunidades de lucro.

Quem deixou de comprar ações em 2016 e esperou até 2019, quando a SELIC rompeu a barreira dos 6,5% em direção aos 2%, abriu mão de investir no IBOVESPA aos 60 mil pontos e acabou comprando o índice já acima dos 100 mil pontos, amargando ganhos inexpressivos até a data de hoje.

Isso nos mostra que o conservadorismo excessivo traz mais danos do que ganhos e a falta de conhecimento sobre as possibilidades de proteção, comum àqueles que ainda não entendem como o mercado funciona, limita nossas opções aos tradicionais e muitas vezes inconstantes investimentos em renda fixa apenas.

Em tempos de incertezas quanto à inflação e à manutenção de altas taxas de juros, que aumentam os riscos relacionados à renda variável, é importante proteger nossos investimentos, mas estar sempre preparados para o que está por vir.