Foto: Freepik

Por Cristiano Angulski Lacerda, Fabiana Palazzo Barbosa, Profa. Luciana Maia Campos Machado e Tarcísio Saraiva Rabelo Junior

1 Teoria dos mercados eficientes e arbitragem

A Hipótese dos Mercados Eficientes (HME), de Fama et al. (1969), é uma das teorias mais discutidas em Finanças Corporativas. Em um mercado tido como de “eficiência forte”, toda informação disponível seria incorporada no preço das ações, seja ela privilegiada, pública ou histórica. Logo, de forma simplificada, seria impossível ter retornos anormais consistentes em um mercado eficiente na sua forma forte.

Na HME, assume-se que os investidores avaliam os ativos e os precificam de forma racional para a tomada de decisão. Podem ocorrer no mercado negociações que não sejam totalmente racionais, porém, de forma aleatória, resultando em retornos positivos e negativos que se cancelam e não produzem efeitos representativos sobre os preços de equilíbrio dos ativos no longo prazo.

Devido a presença de investidores não totalmente racionais no mercado, surge a presença de um novo agente, os chamados arbitradores. Mas o que é arbitragem no mercado financeiro? A arbitragem consiste na negociação de um mesmo ativo em mercados diferentes por preços que são momentaneamente divergentes em relação a seu valor fundamental, visando a obtenção de alguma vantagem na operação. Com a arbitragem, qualquer assimetria informacional momentânea tende a ser incorporada no preço da ação, levando ao equilíbrio do retorno esperado do ativo.

2 A dinâmica da arbitragem no mercado de ações B3 e das ADRs no mercado americano

Os American Depositary Receipts (ADRs) são títulos transacionados nas bolsas dos Estados Unidos que representam ações de empresas não americanas. As ADRs permitem que investidores americanos invistam em empresas de fora do país, ao mesmo tempo que concedem a estas empresas acesso ao mercado de capitais norte americano. E quando surgiu o primeiro ADR? Segundo dados da US Securities and Exchange Comission (2012), o primeiro ADR foi criado em 1927 por um banco norte-americano, para permitir que investidores do país investissem em ações de uma loja de departamentos britânica.

O Brasil regulamentou o Depositary Receipt (DR) por meio da Comissão de Valores Mobiliários (CVM), conforme regulamentação do Anexo V, da Resolução nº 1.289, de 20/03/87, com redação aprovada pela Resolução n° 1.927, de 18/05/92, que dispõe nova redação ao regulamento ao Anexo V autorizando e disciplinando os investimentos de capitais estrangeiros através do mecanismo de “depositary receipt“.

A possibilidade de negociação de ADRs de empresas brasileiras abriu uma alternativa importante para investidores norte-americanos e para estas empresas acessarem o mercado externo. Entre os anos de 2006 e 2009, o volume financeiro médio diário dos ADRs brasileiros foi superior ao volume negociado na Bolsa B3. Segundo os dados da Economática (2021), no ano de 2008 eram negociados US$3,55 bilhões em média por dia pelos ADRs brasileiros, enquanto na Bolsa B3 eram negociados US$2,77 bilhões em média por dia. A partir de 2010, verificou-se um movimento de descolamento no volume negociado na B3, passando a negociar valores superiores aos da USA, o que persiste até março de 2021. Em 2021, o volume financeiro médio diário da bolsa B3 atinge US$6,08 bilhões em média por dia, versus o volume de US$1,85 bilhões das ADRs brasileiras.

Em 2021, quatro empresas representavam 75,29% do volume de negociação das ADRs brasileiras. São elas: Vale, Petrobras (ON e PN), Itaú Unibanco e Bradesco. Para parte destas empresas, o volume médio diário negociado em 2020, em ADRs, foi superior ao volume negociado na B3, como por exemplo para a Petrobras PN (US$307,9 milhões x US$68,4 milhões, respectivamente), enquanto para outras eles chegaram a ser muito próximos, como no caso do Itaú Unibanco (US$172,3 milhões em ADR e US$201,9 milhões na B3).

Estes números mostram a representatividade que o mercado de ADRs pode ter para algumas empresas brasileiras, o que significa maior visibilidade internacional, integração e liquidez para estes ativos. A possibilidade de negociação de ativos equivalentes em mercados distintos possibilitaria ganhos com estratégias de arbitragem. Por outro lado, quanto maior a liquidez e participantes realizando arbitragem, menores as possibilidades de ganhos excepcionais e maior a convergência dos retornos destes ativos ao longo do tempo, tornando a arbitragem uma ferramenta importante para a manutenção prática da HME.

Com essa interconexão dos mercados de capitais, há a possibilidade de se analisar a eventual dinâmica de arbitragem entre dois mercados com ativos equivalentes (ADRs e ações negociadas na B3 das mesmas empresas), a convergência ou não dos retornos destes ativos em mercados distintos e o comportamento destes ao longo de uma janela de tempo.

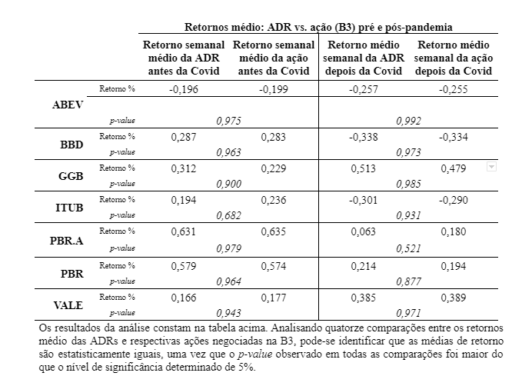

3 O retorno de ações de empresas brasileiras na B3 e de suas ADRs no contexto pré e pós-pandemia

Foram analisadas seis empresas brasileiras que possuem ações listadas na B3 e suas ADRs: Ambev, Bradesco, Gerdau, Itaú Unibanco, Petrobras (ON e PN(A)) e Vale, durante um período de quatro anos, compreendidos entre janeiro de 2018 e dezembro de 2021 – um total de quarenta e oito meses e uma média de 200 observações semanais.

Comparou-se o histórico de cotação de fechamento semanal das ADRs – em dólares americanos – e o histórico de cotação de fechamento semanal das ações correspondentes na B3, que foram convertidas para dólar e ajustadas para proventos. Com as séries de preços em dólares, calculou-se o retorno entre semanas subjacentes para as ADRs e para as ações negociadas no mercado brasileiro. Ambas as séries de dados foram obtidas na base de dados Economática.

Seria a média de retorno das ADRs, estatisticamente diferente do retorno das respectivas ações na B3 em um mesmo período? E esse comportamento pode ter sofrido os efeitos da crise da COVID-19, refletindo oportunidades de arbitragem em momentos de incerteza de mercado?

Há indícios de que as oportunidades de arbitragem que eventualmente ocorreram foram rapidamente corrigidas tanto no período pré quanto pós-pandemia.

Analisando eventuais oportunidades de arbitragem entre os retornos de ações de empresas brasileiras no mercado doméstico e ADRs no mercado norte-americano, podemos refletir sobre a assimetria informacional existente entre os dois mercados, à luz da teoria de eficiência de mercado. A análise sugere que investidores, atentos a eventuais oportunidades decorrentes de preços não ajustados alterem a oferta e a demanda, levando os preços destes ativos novamente a equilíbrio – e a seu valor justo.

Oportunidades de arbitragem entre os dois mercados, se existentes, são rapidamente executadas e evitam que a divergência de negociação entre os dois mercados permaneça de forma significativa.