Foto: Anna Nekrashevich/Pexels

Por Fábio Sobreira

Analista CNPI-P e Professor da FIPECAFI

A temporada de balanços do terceiro trimestre teve início em 22 de outubro e deve se estender até o fim de novembro. Como de costume, a Hypera foi o abre-alas, seguida por Energias BR e Neoenergia. Mas são as maiores empresas da nossa Bolsa de Valores, como Vale, Petrobrás, Ambev e os grandes bancos as que sempre chamam a atenção dos investidores.

No período de 1 de julho até 30 de setembro, o IBovespa, nosso principal índice de ações, registrou uma queda de 11,69%. Mas isto não necessariamente significa que os balanços das empresas devam apresentar menores lucros com relação aos períodos anteriores.

Apesar de haver forte correlação entre cotação e lucro, com o primeiro seguindo geralmente os caminhos percorridos pelo segundo, é importante lembrar que o preço das ações nada mais é do que as expectativas futuras de caixa das empresas. Se um dia não houvesse mais o mercado de ações e tudo o que nos restasse fosse receber dividendos futuros, seria este o único benefício de se comprar uma ação hoje, e não a possibilidade de vendê-la mais cara amanhã.

Isso demonstra a importância das demonstrações contábeis no ambiente dos investimentos das empresas listadas na Bolsa, que são iguais às demais empresas não listadas, porém, com cotações e atualizações constantes de seus valores de mercado, o que pode causar grandes distorções entre seu preço e o real valor destas empresas.

Há então uma grande expectativa em saber como as empresas se comportaram no último trimestre (3T21) em comparação aos períodos anteriores, em especial, ao segundo trimestre (2T21), que teve sólidos resultados de grandes empresas que compõem o índice Bovespa. Outra comparação que será feita é com o mesmo período do ano anterior, neste caso, o terceiro trimestre de 2020 (3T20), no qual o país ainda se adaptava às fortes restrições e mudanças de rotina impostas pela COVID-19.

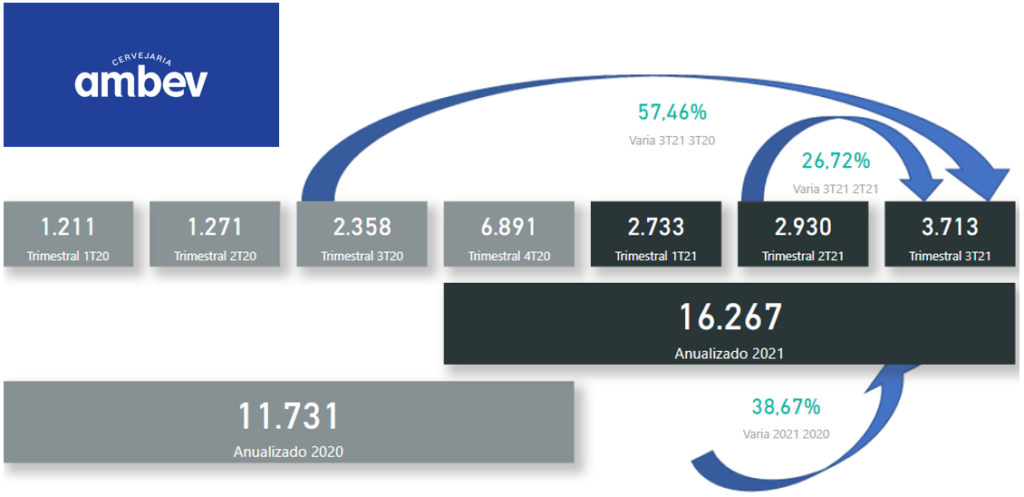

Um bom exemplo é a Ambev, que viu seu lucro trimestral aumentar 57,46% sobre o mesmo período de 2020 e 26,72% acima do trimestre anterior, o que gerou um acréscimo sobre a base anualizada de 38,67%. Este bom desempenho rendeu-lhe uma variação de +11,63% em sua cotação nos dois dias seguintes, contra -2,69% do Ibovespa no mesmo período.

Apesar disso, vale lembrar que o mercado também precifica expectativas e não é incomum ver empresas valorizarem-se após apresentarem prejuízo, bem como caírem suas cotações após grandes lucros. Isto ocorre pelo simples fato destes não estarem condizentes com o chamado “consenso de mercado”, que tenta agrupar estas expectativas, trazendo para os investidores uma proxy do que devemos esperar das demonstrações das empresas.

A Vale, por exemplo, apresentou no dia 28 de outubro lucro de quase US$ 4 bi, um aumento de 34% com relação ao mesmo período do ano passado. Porém, o consenso era de que este superasse os US$ 6 bi. No dia seguinte, as ações da empresa abriram em queda e permanecem assim até o fechamento do dia, com -2,83% de variação em sua cotação.

Outros fatores acabam também influenciando o preço das ações no curto prazo, como incertezas no ambiente político interno. Isto fez com que a Petrobrás, por exemplo, apesar de ter revertido um prejuízo de R$ 1,5 bi no 3T20 para um lucro de mais de R$ 31 bi no 3T21, tivesse queda de -5,90% em sua cotação no dia seguinte, motivado por declarações do presidente Jair Bolsonaro dizendo que a empresa “não deveria dar lucro muito alto”, devido seu viés social.

Investidores com o perfil mais agressivo e que gostam de investir na Bolsa de Valores precisam lembrar que toda queda pode ser uma oportunidade, mas que o mercado costuma antecipar resultados de forma eficiente apenas no longo prazo, sendo altamente ineficiente em períodos mais curtos.

Se você pensa em investir em empresas de capital aberto, é importante manter um portfólio diversificado e coerente com seu perfil de investidor, a fim de não ter grandes surpresas pelo caminho, como quedas generalizadas em períodos de pessimismo e incertezas como as que ocorreram no ano passado.

Se possível, é aconselhável também fazer uma diversificação global, com exposição em outros países e moedas, o que ameniza a volatilidade geral e diminui consideravelmente a influência do risco-país, além de expandir de forma exponencial as possibilidades de escolhas em seus investimentos.

Contato: [email protected]